Surety & Bonds es un departamento profesional de BMS Group especializado en caución para empresas operativas en ámbito nacional e internacional.

SEVILLA · MADRID · CARACAS

Da igual si eres autónomo o pyme, cuando llega el momento de pagar los impuestos todos nos “echamos a temblar”.

En infinidad de casos, a las empresas les resulta casi imposible liquidar los impuestos correspondientes. Ya sea porque aún no se ha cobrado el IVA que toca pagar o por falta de liquidez suficiente. En estos casos tendrás que solicitar un aplazamiento del pago y la solución más económica de presentar la garantía obligatoria es mediante seguro de caución.

El aplazamiento de impuestos es retrasar el pago de impuestos respecto a la fecha marcada por Hacienda. Es una práctica muy común entre los autónomos y empresas, que solicitan aplazar el pago de los impuestos por falta de liquidez.

Desde la última reforma no se puede solicitar el aplazamiento para los impuestos y obligaciones frente a la Hacienda Pública. Por ello los dividimos en dos listas:

Se puede solicitar el aplazamiento de impuestos dentro del plazo correspondiente para pagar cada impuesto. Es decir, en el momento de hacer la autoliquidación.

Para solicitar el aplazamiento debes tener toda la documentación al día. No obstante, en el caso de que falte algún documento, tendrías 10 días de plazo para presentarlo.

Principalmente hay tres vías para hacerlo:

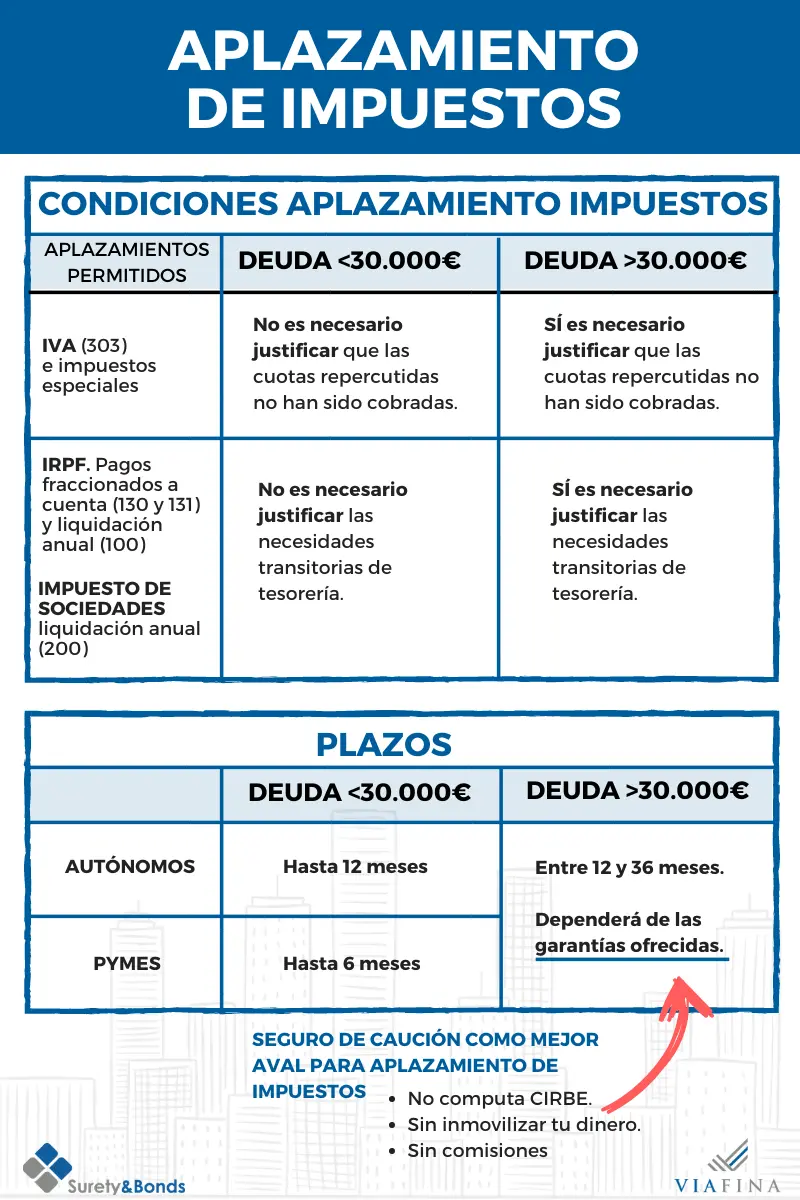

Con estos datos y una deuda de más de 30.000 € (impuestos de sociedades, IVA…), está claro que la mejor opción es elegir un seguro de caución frente al aval bancario para pactar el pago aplazado de tu deuda con Hacienda, pudiendo presentar la garantía exigida por la administración sin ver incrementada tu CIRBE, y sin afectar a la estructura financiera de tu empresa al no verse reflejado en el pasivo.

Aquí tienes una pequeña guía para presentar la solicitud de fraccionamiento de impuestos. Lo hemos resumido en 2 pasos:

Cómo es lógico, lo primero que debes saber es cuánto debes pagar. Por ello, hacer la autoliquidación del impuesto en cuestión será el primer paso.

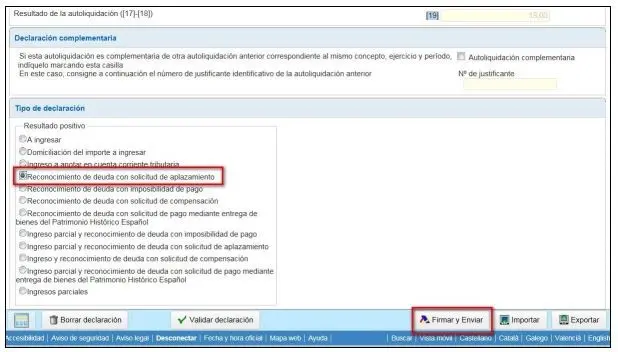

En la presentación telemática ten en cuenta que, al rellenar el modelo del impuesto, en “Tipo de declaración” debes seleccionar como forma de pago “Reconocimiento de deuda con solicitud de aplazamiento”.

Tras rellenar todos los datos correctamente y "Firmar y Enviar", obtendrás la clave de liquidación. Y a continuación, en el paso dos, podrás Tramitar la deuda.

Una vez abierto el procedimiento de aplazamientos y fraccionamiento de deudas, hay que presentar la solicitud.

En este caso hay que diferenciar dos casos:

Para este tipo de importes el proceso para presentar la solicitud es sencillo. Sigue los pasos que Hacienda indica en esta guía y podrás hacerlo sin problemas.

Los plazos de fraccionamiento para este tipo de importe son:

En este caso, el procedimiento deja ser automático ya que necesitas aportar unos documentos junto con la solicitud de fraccionamiento. Los documentos son:

Los plazos del fraccionamiento para este tipo de importes son de 12 a 36 meses para autónomos y sociedades. Y variará dependiendo de la garantía aportada.

Ahora te explicamos cómo presentar el aval para aplazar los impuestos sin que sea un problema financiero para tu empresa.

Solicitar un aplazamiento de impuestos no es gratis. Hoy en día todo cuesta dinero y Hacienda no va a ser una excepción.

El tipo de interés de demora se mantiene respecto a años anteriores y se sitúa en un 3’75%.

¿Afrontas un retraso en el pago de otros impuestos a Hacienda o a la Seguridad Social?

¿Estás en un momento de crisis puntual y prefieres postergar el pago de tu IVA facturado?

Muchos autónomos y empresas recurren a él como medida de salvación para el aplazamiento del IVA. En todos los negocios hay momentos en los que, por cuestiones propias o ajenas, la actividad no marcha como se espera y no hay liquidez para hacer frente al pago del IVA facturado.

En este sentido, el seguro de caución es un producto que viene a garantizar de cara a la Administración que como empresarios o autónomos vamos a cumplir con el pago de esos impuestos, siempre que sean superiores a 30.000 €.

Puedes solicitar tu seguro de caución en cualquier momento desde el inicio del periodo voluntario de pago o liquidación del impuesto. Al firmarlo, tendrás una garantía de pago que deberás presentar ante la Administración.

Como hemos comentado antes, para poder fraccionar los impuestos mayores de 30.000€ es necesario aportar una garantía de pago.

Si vas a aplazar el pago por falta de liquidez, tendrás que pagar unos intereses por ello. Debes tener en cuenta esto para no comprometer tu situación financiera.

Hace un tiempo, la mayoría de las empresas pensaban directamente en un aval bancario, pero cada vez son más las empresas que optan por un seguro de caución para el aplazar los impuestos.

Un seguro de caución tiene exactamente la misma validez que un aval bancario. La diferencia es que quien garantiza el pago es una aseguradora, no un banco. De hecho, la guía de Hacienda recoge esta opción entre las distintas posibilidades de fraccionamiento.

Estas son las ventajas de un seguro de caución para aplazamiento de impuestos frente al aval bancario:

SEVILLA · MADRID · CARACAS